O alivio fiscal da direita não é para si

O PSD apresentou um pacote de redução da carga fiscal. O seu discurso está estafado e aposta num conjunto de equívocos acerca da carga fiscal, mas serve dois propósitos: transferir rendimento para quem tem rendimentos mais altos e de capital e debilitar ainda mais as já frágeis instituições do Estado social.

O PSD veio apresentar um pacote de medidas de redução da carga fiscal. O discurso do pacote está estafado e aposta num conjunto de equívocos acerca da carga fiscal em Portugal e noutros países desenvolvidos, da distribuição dessa carga fiscal entre setores da sociedade e até do próprio funcionamento do IRS. O outro elemento é o discurso contra o Estado e as políticas públicas, extremado pela Iniciativa Liberal e pelo Chega, e que é consistente com os interesses que representam: os interesses de quem aufere rendimentos mais elevados e de capital.

Sobre as várias taxas planas da IL e do Chega, já muito se escreveu, razão pela qual os dois partidos já as reviram e reapresentaram n vezes. Cada vez que alguém as desmonta, os proponentes alteram-nas. Sobre a evolução da carga fiscal em Portugal e as suas implicações e comparação com outros países, também já escrevi no Ladrões aqui e aqui. Falemos então das propostas específicas mais relevantes do PSD:

1. Redução de 1200 milhões no IRS

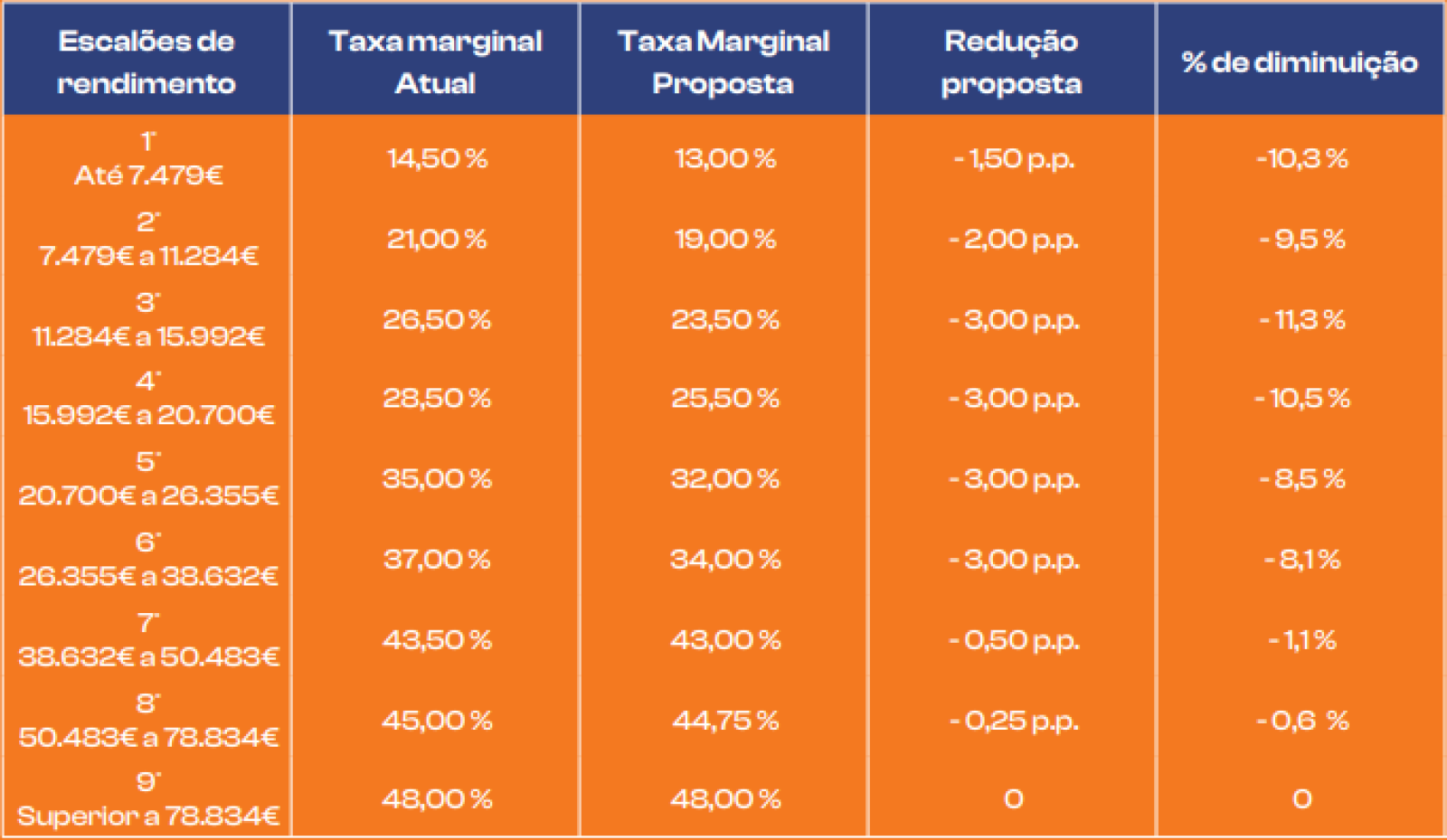

O núcleo central da proposta é uma redução das taxas marginais de imposto, de acordo com esta tabela, tirada do documento do PSD:

O PSD faz a conversa habitual de que a ideia é apoiar a classe média. Vejamos então qual seria o efeito. Para isso, é preciso ultrapassar várias das aldrabices habituais nas contas da direita.

A aldrabice começa nas contas simplificads e enganadoras. Como a estimativa dos efeitos das alterações em taxas marginais na tributação efetiva dos contribuintes dá muito trabalho e resultados menos atraentes, o PSD, partido a quem não faltam economistas tecnicamente competentes, calcula uma “% de diminuição”. Diminuição do quê?! Ora, da tributação, pensará o (e)leitor mais ingénuo. Só que não. O PSD apresenta como “percentagem de diminuição” a redução percentual da taxa marginal de imposto para cada escalão. Não admira que o documento não seja assinado. Nenhum aluno do 2º ano de economia daria a cara por uma aldrabice deste calibre.

Quais são os problemas com esta aldrabice?

a) As taxas marginais de impostos não são as taxas nominais de imposto que são aplicadas a cada contribuinte, a não ser no primeiro escalão. Em todos os restantes escalões, apenas o rendimento acima do limite mínimo desse escalão é que é tributado à taxa marginal. Todo o rendimento abaixo desse limite é tributado à taxa média do escalões inferior, que é determinada por todas as taxas marginais de todos os escalões inferiores. O que é que isso nos mostra? A utilização da percentagem de diminuição da taxa marginal é um péssimo indicador, mesmo que aproximado, da redução da tributação efetiva. A utilização deste indicador abstruso serve para dar percentagens mais interessantes para a propaganda e para dar a imagem errada de que os escalões mais elevados não irão beneficiar (ou irão beneficiar pouco) da redução das taxas dos escalões intermédios.

b) As taxas marginais de imposto são um mau indicador para a tributação efetiva, não apenas porque apenas se aplicam à última “fatia” de rendimento (daí o “marginal”), mas também porque ignoram todas as deduções à coleta, automáticas ou não, benefícios fiscais, etc. Ignoram por exemplo a dedução específica nas categorias A e B (4104€ em 2022). Mais uma vez, o objetivo é empolar a dimensão da redução de tributação.

c) Mas o recurso mais cómico está no exemplo concreto dado no próprio documento:

“Por exemplo, uma família com um rendimento bruto de cada sujeito passivo idêntico ao salário médio mensal observado em 2022 (1.411€), estima-se um benefício anual de 235€. Para uma família com um rendimento bruto mensal duas vezes superior à média (2.822€/mês) e que, por isso paga muito mais em IRS, o alívio fiscal é de 741€ no ano.”

Saltemos por cima do facto de, mais uma vez, o PSD não explicar como estimou estes valores. Mais contas aldrabadas? Saltemos até por cima do truque de comparar rendimentos mensais com um alívio fiscal anual. O mais interessante é que as próprias contas do PSD desmentem os pressupostos da sua proposta. O que nos mostram estas contas, repito, do PSD é que o alívio fiscal aumenta com os rendimentos. Nem sequer aumenta proporcionalmente. Aumenta mais do que proporcionalmente. Um rendimento de 1411€ que é exatamente metade de 2822, terá uma redução de imposto de menos de um terço. Estas contas mostram também a dimensão da devolução de rendimento de que estamos a falar. (1,18% para o rendimento mais baixo do exemplo, 1,8% para o mais elevado). Comparando com os rendimentos líquidos (não disponibilizados no documento) teremos percentagens mais elevadas, mas a léguas do que é enganadoramente insinuado na tabela anterior e na propaganda.

2. IRS “Jovem”

A proposta do IRS para jovens é um logro transparente. Uma redução proporcional das taxas marginais de imposto, num sistema que tem uma dedução específica em valor absoluto nos escalões A e B significa basicamente que a redução será proporcionalmente maior quanto maiores forem os rendimentos. Aos jovens que ganham 800 ou 900€ acena-se, não com salários decentes, mas com uma redução miserável ou nula de IRS para legitimar reduções enormes nos escalões mais elevados, com exceção do último, para não ter o embaraço de ver esta medida aplicada a jogadores de futebol.

3. Isenção Fiscal aos Prémios de Produtividade por Desempenho, no valor de até 6% da remuneração base anual

Esta proposta é toda para os patrões e nem disfarça muito. Basicamente, permite transformar uma parte do salário em prémio de produtividade com isenção fiscal e contributiva. A proposta visa transferir uma parte do salário, ficando os trabalhadores a ganharem os mesmos valores líquidos, mas com diminuição dos salários-base e respetivas contribuições, ou seja, diminuição de direitos constitutivos de pensões, subsídio de desemprego, parentalidade, doença e outros. A redução dos impostos e contribuições para a segurança social iria inteirinha para os patrões.

Uma proposta meio bizarra introduzida neste pacote é a da “Limitação do uso do excesso de receita fiscal face ao previsto no Orçamento do Estado”. Tremo de antecipação para saber como será isto metido em projecto-lei, mas é sobretudo revelador sobre as escolhas da direita. O discurso fiscal serve dois propósitos: o primeiro é o de transferir ainda mais rendimento para quem tem rendimentos mais altos e de capital. O segundo é debilitar ainda mais as já frágeis políticas públicas e instituições do Estado social (Saúde, Educação, Segurança Social), para que no seu lugar possam nascer os negócios mais apetitosos. É disto que se trata.